Quem trabalha com Growth em algum momento terá que fazer o cálculo de LTV/CAC. É uma das métricas mais importantes para determinar a viabilidade de um negócio.

O maior problema que encontrei em minhas pesquisas é que a grande maioria da literatura sobre o assunto foi escrita pensando em empresas de pagamento por assinatura.

No entanto, inúmeras empresas trabalham com o que chamo de vendas ocasionais, isto é, o cliente compra o produto/serviço uma vez e talvez nunca mais volte, ou volta em intervalos de tempo variados. Uma loja de roupas, por exemplo. Como veremos, isso causa uma série de dificuldades na hora do cálculo do LTV/CAC.

O objetivo deste artigo é ajudar founders, times de growth e financeiro, principalmente de empresas que trabalham com esse tipo de venda, a fazer esse cálculo e tomar melhores decisões em direção a um crescimento sustentável. Ao longo do artigo, compartilho também planilhas, com dados fictícios, para exemplificar esses cálculos.

Sumário:

- O que é a relação LTV/CAC e para que serve na prática/dia a dia?

- Qual o LTV/CAC ideal?

- Diferenças no cálculo do LTV/CAC de empresas de venda por assinatura e empresas de venda ocasional

- O que é o CRC e como ele impacta no LTV/CAC?

- Duas formas de calcular o LTV em empresas de venda ocasional

- Impacto do cross-sell no LTV

- O que incluir no cálculo do CAC e do CRC?

- Considerações finais

- Resumo

- Bibliografia

O que é a relação LTV/CAC e para que serve na prática?

Vamos partir das definições:

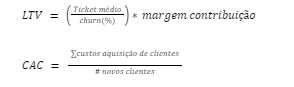

LTV (life time value): Toda margem de contribuição que um cliente vai deixar na empresa ao longo de um período X, a partir da data da primeira compra, trazido a valor presente.

CAC (customer acquisition cost) : O custo para adquirir um novo cliente.

O que estamos fazendo aqui é um modelo que considera o cliente como um investimento ao longo do tempo.

Quando dividimos o LTV pelo CAC, temos um número que indica o quão rentável é esse investimento.

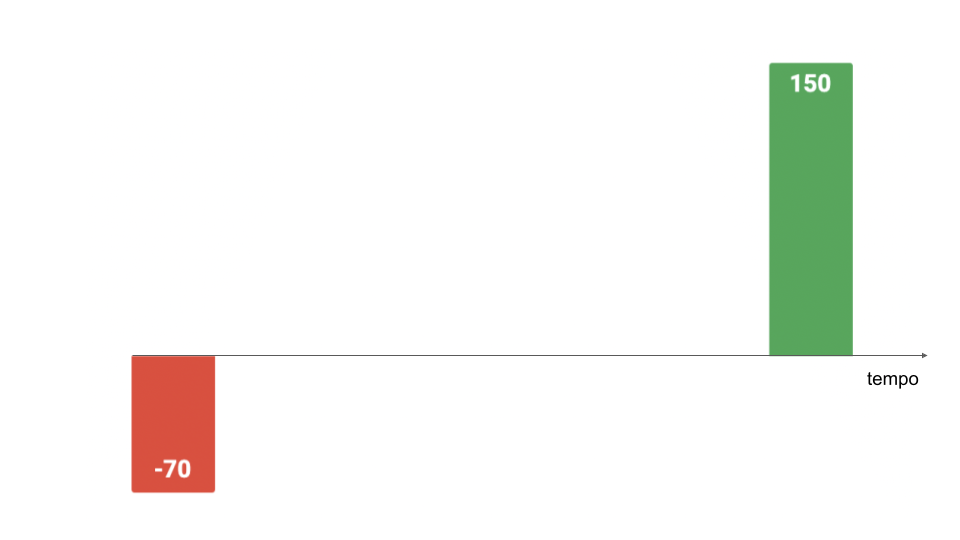

Então, se um cliente fatura 1000 reais ao longo de 5 anos, com uma margem de contribuição de 15%, e que custou 70 reais para ser adquirido:

LTV = 1000 x 15%=150

CAC =70

Para simplificar, neste momento, desconsiderei a questão de trazer a valor presente. Levantarei com mais detalhes de como fazer isso no item 5.

Temos então que LTV/CAC = 2,14.

O que fazer com essa informação?

A primeira coisa que isso nos permite é verificar se esse retorno é sustentável para a empresa. Se esse número for menor do que 1, você estará perdendo dinheiro em cada cliente adquirido.

Além disso, agora você tem uma medida de comparação.

Lembre-se de que esse valor é uma média de todos os seus clientes e seus investimentos. No entanto, alguns investimentos são melhores do que outros. Você precisa descobrir quais são eles.

Você deve desmembrar esse LTV e CAC em seus componentes, encontrar as combinações que oferecerão o melhor retorno e investir mais nessas combinações. Normalmente, isso é feito agrupando os clientes por algum atributo em comum (ou uma combinação de atributos).

No exemplo abaixo, usamos o canal de aquisição do cliente como atributo. No entanto, essa análise poderia ser feita com diversos outros, tais como idade, gênero, tipo de produto comprado, região, etc.

Exemplo:

Podemos ver que apesar do CAC por Facebook ser maior que o CAC médio, o LTV do cliente do Facebook também é maior. Já o investimento em influenciadores está diminuindo o LTV/CAC do negócio. Dessa forma, podemos concluir que, mantendo a mesma performance histórica, vale mais a pena investir em Facebook do que em influenciadores para aquisição de clientes.

Imagine que ao aprofundar-se nas análises, você descobre que mulheres de 30 a 39 anos que usam iOS são o seu público com o maior LTV.

LTV(mulheres 30-39 ios) = 450

Você pode usar isso como target nas campanhas do Facebook para encontrar mais desses clientes. Pode também procurar influenciadores que tenham esse público como sua base de seguidores. Essas ações podem ajudar a melhorar sua relação LTV/CAC total.

Qual o LTV/CAC ideal?

Depende.

Lembre-se de que o objetivo é recuperar o investimento realizado e ter o suficiente para pagar todas as outras despesas da empresa, além de obter lucro. Se a sua operação é enxuta, você precisa de um LTV/CAC menor.

No entanto, a relação LTV/CAC ideal também pode depender do momento e dos objetivos da organização. Por exemplo, uma empresa buscando crescimento acelerado de sua base de clientes para penetrar um mercado pode aceitar um LTV/CAC menor por um período de tempo.

Por isso, não existe um número fixo, pois depende da estrutura de custos do negócio e do momento.

Esse assunto de LTV/CAC ideal é muito bem explicado no artigo do Humberto Machado, para quem quiser se aprofundar no tema.

Diferenças no cálculo do LTV/CAC de empresas de venda por assinatura e empresas de venda ocasional

LTV/CAC em vendas por assinatura

Em serviços de assinatura, é possível calcular facilmente o seu churn em um intervalo de tempo e usá-lo como base para estimar o LTV. Além disso, sua receita é previsível por definição. Normalmente, a maior parte do investimento é destinada à captação de novos clientes, sem um investimento considerável para fomentar o engajamento e retenção dos clientes antigos. Dessa forma, o cálculo do CAC é mais simples.

Ao longo do tempo, o investimento se comporta da seguinte forma:

O cálculo do LTV e CAC se dão da seguinte forma:

LTV/CAC em vendas ocasionais

Por definição, a empresa não tem uma receita previsível e um churn fácil de mensurar. A qualquer momento, o cliente pode comprar novamente ou parar de comprar.

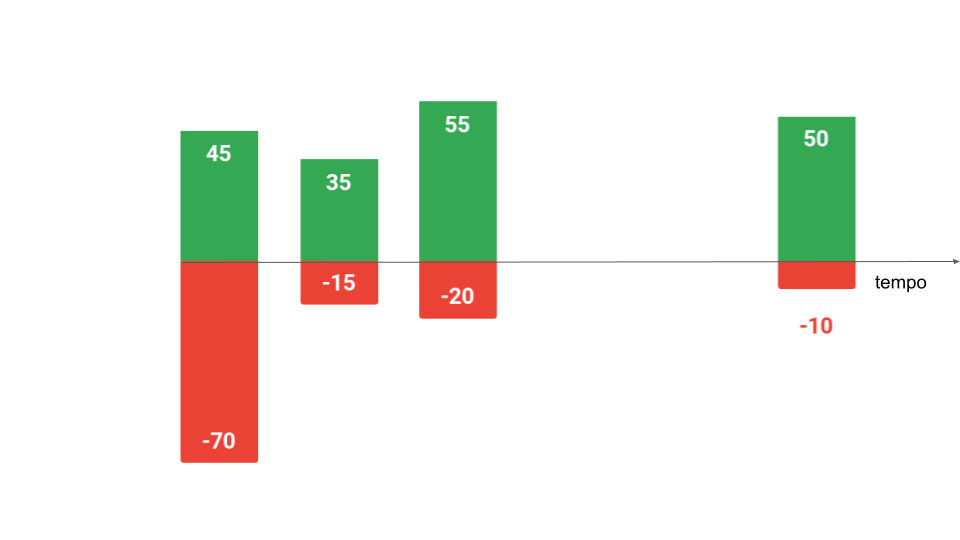

Além disso, quem trabalha com e-commerce sabe que campanhas de engajamento de clientes antigos costumam ter um desempenho maior em vendas do que campanhas de aquisição de novos clientes. Faz sentido, então, investir em mídia também para clientes antigos. Dessa forma, o investimento não é feito em uma só ocasião. Ele acontece em cada nova compra.

Sendo assim, o investimento pode se comportar da seguinte forma:

O que é o CRC e como ele impacta no LTV/CAC

O customer retention cost (CRC) é o custo que você tem para fazer um cliente antigo comprar novamente.

Em um negócio de venda por assinatura, entende-se que praticamente todo o investimento a ser realizado em um cliente será no momento de sua aquisição. Dessa forma, o CRC é quase desprezível. Por isso, nesses negócios, basta calcular LTV/CAC.

Entretanto, isso não acontece em negócios de vendas ocasionais. Empresas como Booking, Lojas Americanas e Amazon investem milhões de reais em anúncios para fazer seus clientes continuarem comprando.

Por isso, também investem em programas de loyalty. Assim, fomentam a recorrência, diminuindo o CRC e aumentando o LTV.

Dessa forma, você deve considerar o CRC em sua análise de LTV/CAC e acompanhar sua evolução ao longo do tempo.

Duas formas de calcular o LTV em empresas de venda ocasional

1 – Quebra em principais KPIs

A primeira forma de cálculo que usaremos baseia-se em quebrar o seu resultado final em seus principais componentes ao longo do tempo.

Se você procurar na Internet, normalmente encontrará uma fórmula semelhante a esta:

O problema é que essa fórmula considera que o comportamento do consumidor é constante ao longo do tempo, uma curva linear. Mas, na prática, isso não ocorre, pois os usuários entram em churn. A frequência, ticket médio e até as margens também podem mudar.

Além disso, o churn para esse tipo de empresa costuma ser muito alto e inconstante, sendo normalmente mais acentuado no início e depois estabilizando.

Neste artigo, de Andrew Chen, você encontra alguns exemplos de métricas para esse tipo de negócio.

No modelo que proponho, prefiro usar a retenção ao longo do tempo (na prática, é o oposto do churn).

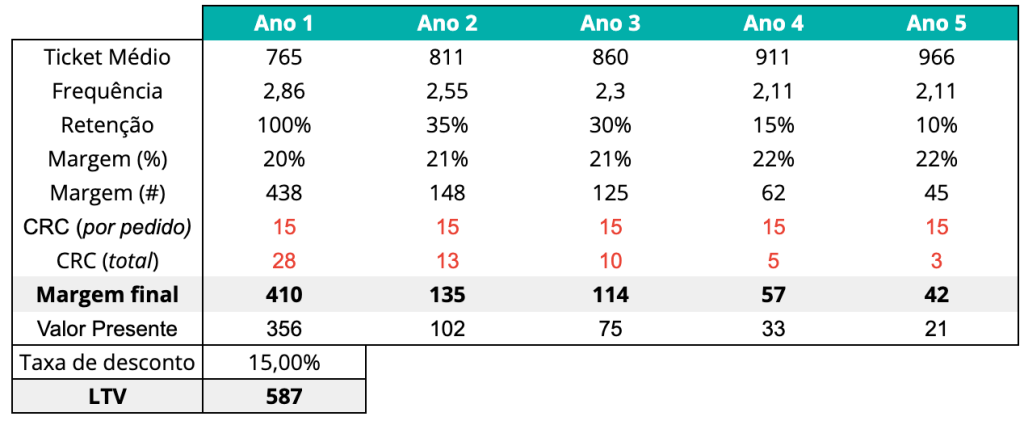

A tabela abaixo é um complemento no formato de cálculo anterior. Agora consideramos que os KPIs podem variar ao longo do tempo e que há uma curva que explica a retenção de clientes. É importante saber que essa tabela simula o comportamento de um cliente médio no seu primeiro ano de compra e como esse mesmo cliente se comporta nos anos seguintes.

Lendo a tabela:

Ticket médio – Mede o valor médio de um único pedido ao longo do tempo. Por exemplo, no ano 1, o valor médio de um pedido é de 765 reais. Em 5 anos, prevemos que o valor médio de um pedido será de 966 reais. Isso pode ocorrer por alguns motivos, como inflação e aumento dos esforços de upsell.

Frequência – Mede o número médio de pedidos que um cliente faz ao longo do tempo. Nesse exemplo, os clientes compram em média 2,86 vezes no primeiro ano. Os clientes que voltam a comprar no segundo ano, compram em média 2,55 vezes. Ou seja, os clientes retidos no segundo ano. No quinto ano, os clientes que voltam, compram em média 2,11 vezes. É importante ressaltar essa diferença, pois ao utilizar sua base de dados para fazer essa conta, você deve utilizar apenas os clientes retidos, não pode misturar os pedidos de novos clientes.

Retenção – É a curva que representa quantos clientes são retidos ao longo do tempo, normalmente apresentada em percentual. Um cliente retido é um cliente que volta a comprar/utilizar seu produto.

No primeiro ano, sempre consideramos 100%.

No nosso exemplo, 35% dos clientes compram novamente no segundo ano, o que significa que realizam pelo menos um novo pedido em uma data (T) dentro do intervalo de: 365 dias < T < 730 dias após o primeiro pedido. E 30% voltam a comprar no terceiro ano: 730 < T < 1095 dias. Logo, se eu tenho 1000 clientes comprando pela primeira vez em um determinado mês, sei que 350 voltarão a comprar no intervalo do ano 2 e que 300 voltarão a comprar no intervalo do ano 3.

É importante ressaltar que a curva de retenção considera apenas se o cliente é retido ou não, sendo um valor binário, independentemente do número de pedidos que o usuário realiza. Portanto, no nosso exemplo, não importa se os 35% de clientes que voltam no ano 2 realizaram 1 pedido cada um ou 5; o resultado final do cálculo do percentual de retenção não muda.

A Margem (%) é o percentual do ticket médio que fica para a empresa após deduzir o custo do produto/serviço. Margem (#) é o valor em número após realizada essa conta.

CRC é o custo de retenção de cliente, como explicado anteriormente.

Ao abater o CRC da Margem, teremos a Margem final ao longo do tempo. Entretanto, como estamos falando de uma série temporal e vamos comparar esses valores com o CAC, que ocorre em T0, devemos trazer essas margens a valor presente.

Ao somar esses valores, chegamos no LTV que pode ser comparável com o CAC. Você pode conferir as fórmulas matemáticas para realizar isso aqui.

Não existe uma forma única de fazer esse cálculo, pois os KPIs dependem do modelo de negócio. No exemplo acima, faz sentido acompanhar anualmente, pois o ticket médio é baixo e a frequência é alta. Entretanto, uma concessionária, por exemplo, não costuma vender carros anualmente para a mesma pessoa. Dessa forma, o acompanhamento poderia ser de 5 em 5 anos.

A grande vantagem de usar esse modelo é que fica claro como cada KPI impacta no resultado final. Você ainda pode simular o resultado financeiro que terá com a melhoria de cada KPI e usar isso para priorizar seus esforços.

Quais são as desvantagens desse modelo?

Você precisa de muito histórico para criar um modelo confiável, o que dificulta seu uso por novas empresas.

Além disso, o modelo também é um pouco pior para acompanhar intervalos de tempo menores, como meses ou semanas, pois você terá que começar a trabalhar com muitos números fracionados.

2 – Regressão da curva da margem acumulada ao longo do tempo

A segunda forma de cálculo do LTV em empresas com venda ocasional consiste em criar uma visão da margem acumulada por cohort e projetar essas curvas.

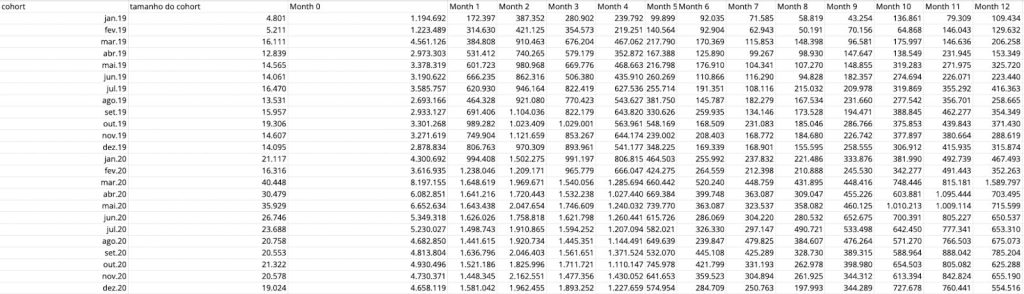

Primeiro, você deve fazer uma tabela contendo os cohorts, o tamanho dos cohorts de novos clientes e as margens totais mensais dos cohorts nas colunas subsequentes.

margem mensal por cohort

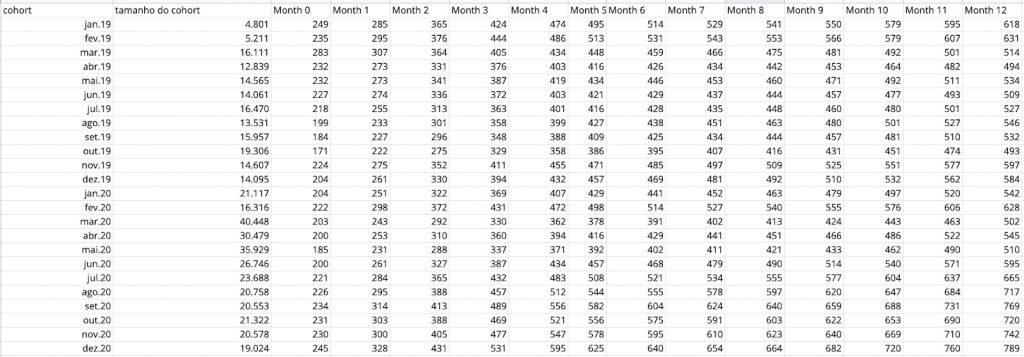

Em seguida, dividimos esse resultado pelo número de clientes do cohort e somamos para ter uma visão de margem acumulada.

margem acumulada por cohort

Agora, as linhas da tabela se transformaram em séries de pontos, que podem ser utilizadas para fazer regressões.

Confira aqui todos os cálculos para ajudar na compreensão

Importante atentar-se ao tipo de regressão que melhor explica a sua curva. Verifique se é logarítmica, linear, exponencial ou polinomial. Ao projetar muito tempo para frente, a escolha da curva correta terá um grande impacto no seu resultado, como podemos ver na tabela abaixo. Utilize o valor do R² para escolher. Quanto mais próximo de 1, melhor.

| R^2 | Séries | LTV (60) |

| 0,982 | LTV (últimos 12 meses) – log | 698 |

| 0,989 | LTV (últimos 12 meses) – série de potências | 869 |

LTV projetado por regressão logarítmica versus série de potências

Cada cohort fornece um conjunto de dados que cria uma curva que pode ser projetada para calcular o LTV do cohort.

Podemos observar que, neste gráfico, o cohort de fevereiro de 2022 está apontando para ter um LTV maior do que o de 2021.

Entretanto, quanto menos dados você tiver, ou seja, quanto mais recente for o cohort, menos precisa será essa projeção.

Para ajudar a resolver esse problema com os cohorts mais novos, você pode fazer uma média ponderada dos cohorts antigos para criar uma curva média e assumir que seus cohorts mais novos terão o mesmo comportamento ao longo do tempo.

Você ainda pode comparar como essas curvas vão mudando ao longo do tempo, agrupando cohorts mais novos e comparando com um agrupamento de cohorts antigos.

Neste gráfico, podemos ver que os cohorts dos últimos 12 meses, em vermelho, apontam para um LTV maior do que a média total, em azul. Isso é um sinal positivo que mostra uma melhoria no LTV do negócio.

Confira aqui a planilha para conferir os cálculos e algumas análises complementares

A grande vantagem de utilizar essa metodologia é que você consegue visualizar melhor como os cohorts se comportam ao longo do tempo, além de que fica muito mais fácil fazer comparações entre cohorts.

A desvantagem desse modelo é que você não consegue entender, só com ele, o que está causando as mudanças no LTV. É a frequência? A retenção? Você só vê o resultado final obtido.

Além disso, fica muito mais difícil entender o impacto do CRC, pois aqui não está claro quando acontece cada compra. É uma distribuição mais contínua. Por isso, seu LTV fica um pouco mais elevado que o modelo anterior.

Impacto do cross-sell no LTV

Uma forma muito eficaz de aumentar o LTV é incluir novas unidades de negócios para o seu cliente comprar. É o que chamamos de cross-sell.

Quando há apenas uma unidade de negócio, o seu cliente provavelmente terá um comportamento de compra descrito por sua única curva. Porém, quando ele realiza o cross-sell, a sua trajetória pode alterar drasticamente.

No gráfico, podemos ver como é o comportamento de compra de um cliente que adquire um produto A, em azul, e um produto B, em vermelho.

Em amarelo, vemos como seria a curva de um cliente que inicialmente compra A e, 1 ano depois, compra B. Nesse caso, é possível observar que sua projeção de LTV aumenta.

Há um deslocamento para cima da curva de LTV. Seu cliente, que teve um único CAC, agora tem um LTV maior do que antes e uma relação LTV/CAC mais saudável.

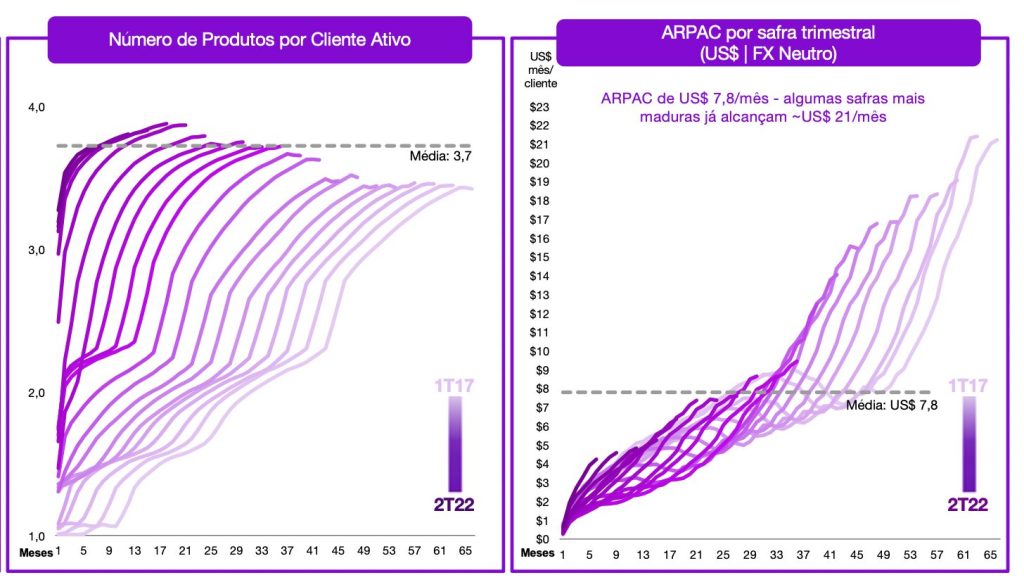

Abaixo, você pode conferir o resultado de 2T22 disponibilizado pelo Nubank, em que fica evidente como a inclusão de novos produtos impactou a rentabilidade de seus usuários.

fonte: https://www.investidores.nu/financas/central-de-resultados/

Podemos perceber, no gráfico da esquerda, que as safras mais novas estão utilizando um número maior de produtos. E o gráfico na direita nos mostra que essas safras mais novas também apontam para ter uma maior rentabilidade em menos tempo.

O que incluir no cálculo do CAC e do CRC?

Mais uma vez, não existe um “certo” ou “errado”. Sempre dependerá das características do negócio.

Pessoalmente, prefiro analisar o CAC e CRC de duas formas diferentes:

1 – Separando as despesas das áreas responsáveis por trazer clientes em CAC, CRC e Overhead.

2 – Considerando todas as despesas dessas áreas como CAC e CRC.

1 – Separando as despesas da diretoria de vendas em CAC,CRC e Overhead

O racional dessa metodologia é incluir, no CAC e CRC, apenas as despesas dessas áreas que variam de acordo com o volume de vendas. Assim, você consegue comparar os diferentes canais de distribuição e entender como se comportam o CAC e o CRC ao variar o investimento. Overhead seriam os seus outros custos não escaláveis.

A primeira coisa que você deve fazer é listar todos os custos das áreas responsáveis por trazer clientes e separá-los entre escaláveis e não escaláveis. Para fazer isso, você pode fazer um exercício e imaginar quais linhas de custo deveriam aumentar para que você consiga crescer sua empresa em 10 vezes.

Logicamente, isso vai variar de acordo com a empresa, mas envio aqui alguns exemplos:

Custos como a folha da equipe gerencial/diretoria, material de trabalho, viagens esporádicas para eventos, cursos realizados, outras despesas ocasionais são alguns exemplos que poderiam ser categorizados como não escaláveis e, por isso, consideramos eles como overhead.

Investimento nas diferentes mídias, despesas com executivos comerciais e SDR (folha, viagens, material promocional, licenças de CRM, etc.), descontos, ferramentas de atribuição como Appsflyer, ferramentas de CRM como Clevertap, ferramentas de automação como Make e Merlin, todos esses custos são da categoria escalável e devemos dividi-los entre CAC e CRC.

Como fazer isso?

Os custos que claramente são realizados com foco em trazer novos clientes devem entrar como CAC.

Por exemplo: Descontos aplicados para novos clientes, campanhas de mídia paga com público-alvo de aquisição, executivos hunter, bonificações de member get member.

Os custos que claramente são realizados com foco em manter os clientes antigos comprando devem entrar como CRC.

Por exemplo: Descontos aplicados em pedidos de clientes antigos, campanhas de mídia para engajamento, ferramentas de lifecycle, executivos farmer.

Porém, algumas despesas onde o público-alvo não é claro são mais difíceis de dividir entre CAC e CRC.

Investimento em influencers, executivos que exercem funções de hunter e farmer, campanhas em Google/Meta com público mais aberto, campanhas em mídias offline são alguns exemplos de investimentos que impactam clientes antigos e novos.

Existem várias formas de ratear esses custos. Uma forma simples consiste em aplicar o percentual de pedidos de novos clientes, vindos dessas fontes, nos custos para incluir no CAC; o que restar iria para o CRC.

Por não incluir os custos de overhead, o CAC e CRC ficam menores no papel. Não há problema em optar por isso, mas sua relação LTV/CAC precisará ser maior. Talvez LTV/CAC = 3 não seja suficiente para uma boa rentabilidade, mas 3,5 sim, por exemplo. Por isso, como discutimos em tópico anterior, reforço que o número ideal de uma relação LTV/CAC é variável.

2 – Considerando todas as despesas da diretoria de vendas como CAC e CRC

Essa forma é a mais “dura”. Aqui você vai incluir todos os custos da diretoria, independentemente de ser escalável ou não. Também terá que fazer algum tipo de rateio entre CAC e CRC das despesas ambíguas, conforme explicado anteriormente.

A grande vantagem dela é que você vai ver a verdade nua e crua, podendo analisar as perspectivas para o seu negócio.

Considerações finais

Com todo o conteúdo discutido aqui, fica evidente que existem várias formas de fazer os cálculos que exemplifiquei, sendo que algumas particularidades de cada empresa podem criar algumas limitações.

Vemos que a forma que quebra nos principais KPIs te dá um panorama geral das alavancas que você pode trabalhar para melhorar seu LTV. Enquanto a regressão te permite fazer um acompanhamento melhor mês a mês e projetar valores futuros. Por isso, acho interessante sempre estar realizando as duas formas.

Tão importante quanto os conceitos e cálculos aqui mencionados é o alinhamento da metodologia entre você e sua equipe. Não faça tudo sozinho; envolva o financeiro, o CEO e outros stakeholders que achar necessário. Defina um padrão de cálculo (o que deve entrar em CAC e CRC, por exemplo) e mantenha-o constante ao longo do tempo para ver a evolução dos indicadores. Como o cálculo de CAC e CRC deve ser realizado constantemente, sugiro simplificá-lo sempre que possível. Não deve ser algo que você gaste horas para calcular.

Se quiser conversar comigo sobre o artigo, não deixe de me enviar uma mensagem. Será um prazer conhecê-lo melhor e discutir o assunto!

Resumo

- LTV/CAC é um cálculo feito para projetar o retorno financeiro do investimento realizado para adquirir um novo cliente. É utilizado para análise de viabilidade econômica de um negócio.

- Não existe um LTV/CAC ideal. Depende da estrutura de custos e do momento da empresa.

- O LTV de uma venda por assinatura tem frequência de pedidos e ticket médio mais previsíveis, o que facilita o cálculo.

- O LTV de vendas ocasionais tem frequência de pedidos e ticket médio menos previsíveis, o que dificulta o cálculo.

- Empresas de venda ocasional, além do CAC, também têm o custo para trazer um cliente de volta (CRC).

- Modelar o LTV/CAC de uma empresa de venda ocasional, quebrando em frequência, ticket médio, margem, retenção, CAC e CRC, ajuda a entender quais alavancas mais impactam o resultado final e direcionar esforços para tal.

- Modelar o LTV/CAC de uma empresa de venda ocasional através de cohorts e regressões é melhor para analisar a evolução ao longo do tempo, e também considera todas as variáveis que impactam no LTV e são mais difíceis de incluir no modelo anterior, como o impacto do cross-sell, por exemplo.

- Cross-sell é uma excelente forma de aumentar o LTV.

- Separe suas despesas entre novos clientes (CAC) e clientes antigos (CRC). Rateie as despesas que são para ambos os tipos de cliente.

- Se você excluir despesas não escaláveis (overhead) da conta, sua relação LTV/CAC deverá ser maior.

- Alinhe a metodologia de cálculo com os stakeholders.

- Na dúvida, simplifique o cálculo. Mantenha a metodologia constante ao longo do tempo para acompanhar a evolução.

- Confira as planilhas de apoio para entender melhor os cálculos apresentados neste artigo.

- Qualquer coisa me manda mensagem no linkedin!

Bibliografia

https://www.linkedin.com/pulse/o-que-%C3%A9-um-ltvcac-bom-humberto-machado/

https://www.toptal.com/finance/startup-funding-consultants/ltv-cac-lifetime-value

https://hbr.org/2015/11/a-refresher-on-regression-analysis

https://corporatefinanceinstitute.com/resources/data-science/r-squared/

https://www.investidores.nu/financas/central-de-resultados/

Sobre Tom Cerginer

Co-founder e CPO do Juca, ex-Head de Growth da Beep Saúde e ex-Head de Marketing do Hurb (Hotel Urbano). Profissional com sólido background analítico e em growth voltado para empresas B2C e mobile. Veja mais no Linkedin

Conheça o GLA

GLA é a plataforma mais completa para quem quer aprender e praticar Growth, com educação para todos os estágios da sua carreira. Nossa missão é criar a próxima geração de especialistas, CMOs e VPs de Growth do Brasil. Conheça mais.

Deixe um comentário